上周国际市场风云变幻,美伊关系持续紧张推高油价,美国最高法院推翻特朗普政府关税决定点燃市场。

市场方面,美股小幅收涨,道指周涨0.25%,纳指周涨1.51%,标普500指数周涨1.07%。欧洲三大股指表现不俗,英国富时100指数周涨2.30%,德国DAX 30指数周涨1.39%,法国CAC 40指数周涨2.45%。

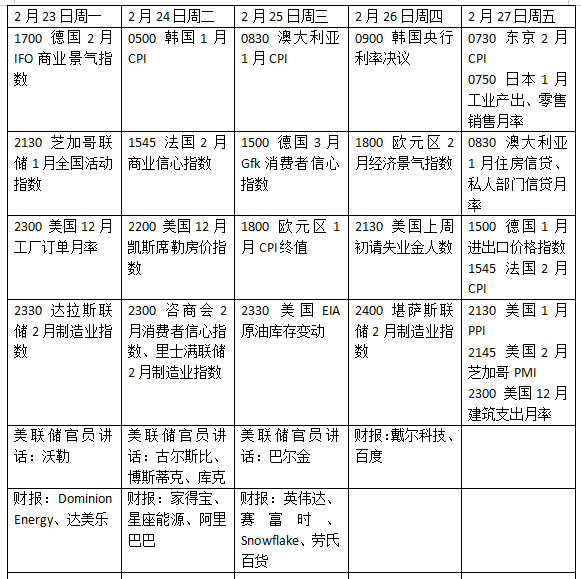

本周看点颇多,美国与伊朗之间不断升级的紧张局势将继续成为投资者关注的焦点,美国最高法院裁定推翻特朗普关税的决定所带来的影响也同样备受瞩目。与此同时,投资者仍将密切关注美国经济数据,以判断美联储下一次降息的时机。美国总统特朗普将于当地时间24日发表的国情咨文演说也将吸引市场注意力。欧洲方面,通胀数据与信心调查将成为核心焦点。亚洲市场将在春节假期后重新开市,韩国与泰国将密集公布经济数据并作出央行政策决议。

英伟达财报来袭

美联储最新会议纪要显示,官员们对降息意愿不强,多名政策制定者甚至表示,如果通胀持续高企,不排除进一步加息的可能。数据显示,美联储青睐的个人消费支出(PCE)通胀指标在去年12月意外加速,1月就业增长强劲。

但另一方面,2025年第四季度美国经济增速放缓幅度超预期,经季节调整后的年化增长率仅为1.4%。伦敦证券交易所集团(LSEG)数据显示,美国货币市场已完全定价美联储今年将进行两次25个基点的降息,但首次降息要到7月才会落地。机构LBBW分析师则认为,美联储会议纪要加大了今年仅降息一次的风险。

数据方面,27日公布的1月生产者价格指数(PPI)将为通胀前景提供更多线索。汇丰经济学家预计,PPI环比可能上涨0.3%,同比涨幅从12月的3.0%放缓至2.8%。其他值得关注的数据包括,2月咨商会消费者信心指数,以及去年12月的标普凯斯-席勒房价指数。

值得关注的是,美国本周将进行2年期、5年期和7年期国债拍卖。投资者将重点关注海外需求水平,近期美国国债收益率的波动表明市场对美债仍有兴趣。

财报季临近尾声,人工智能巨头英伟达无疑将成为最大焦点。此外,赛富时、家得宝、劳氏百货以及伯克希尔哈撒韦的业绩也值得关注。中概股阿里巴巴也将公布财报。

原油与黄金

地缘政治因素推高油价,WTI原油近月合约周涨5.57%,报66.39美元/桶,布伦特原油近月合约周涨5.92%,报71.76美元/桶。

两大合约上周四均创下六个月来最高收盘价,因能源市场参与者持续紧盯石油资源丰富的中东地区的供应风险。过去一周,美伊双方在瑞士举行谈判,试图弥合围绕伊朗核计划的僵局。但初期传出的进展信号很快被美方指责取代——美方称伊朗未能回应美国的核心诉求。美国总统特朗普随后表示,正考虑对伊朗实施有限军事打击,以迫使其在核计划问题上让步,市场有所持稳。他补充称,未来10天内,全球大概率将知晓美伊能否达成协议,或美国是否会采取军事行动。

摩根士丹利首席大宗商品策略师马丁·拉茨表示,尽管全球石油市场“供应极为充裕”,但有三大因素支撑油价。“首先显然是对伊朗局势的担忧。其次是客户的大规模采购,让人好奇他们将如何处置这些库存。此外,当前运费也处于高位。这三大因素中,最突出的当然是伊朗问题。”他强调。

巴克莱策略师认为,尽管股市迄今基本未受地缘政治杂音影响,但自从美国副总统万斯指责伊朗未讨论所谓“红线”且有报道称美国在该地区军事部署增强后,紧张局势持续升温。“任何打击行动都可能是限时、目标明确的(针对核设施、弹道导弹),就像去年夏天那样。”该机构研报写道,“考虑到今年晚些时候的中期选举,以及政府优先保障美国消费者的支付能力,我们认为美方容忍油价长期大幅上涨、甚至可能出现人员伤亡的意愿有限。因此若冲突迫在眉睫,也很可能是短暂的。”

贵金属市场走强。纽约商品交易所2月交割的COMEX黄金期货周涨0.74%,报5059.30美元/盎司,COMEX白银期货周涨5.69%,报82.283美元/盎司。

受联邦政府停摆与消费支出走软拖累,美国去年第四季度经济年化增速大幅放缓至1.4%,黄金尾盘拉升,与此同时,投资者消化了美国最高法院关税裁决后,特朗普宣布将推出新一轮全球关税的消息。独立金属交易员戴·黄表示:“很难想象特朗普会就此收手;他会尝试通过其他法规重新加征关税,这将加剧市场波动。”他还补充,中期不确定性不会吓退黄金多头。

此外,美联储青睐的通胀指标——个人消费支出(PCE)指数(去年)12月环比上涨0.4%,高于0.3%的预期。RJO期货高级市场策略师鲍勃·哈伯科恩称:“数据显示通胀仍在市场中存在,但GDP表现疲软,表明经济尚未接近拐点。美国经济仍有诸多未知与不确定性,这对黄金构成支撑。”

英国央行降息预期高企

近一周经济数据未能实质性改变市场对欧洲央行的利率预期。23日德国2月IFO商业景气指数将拉开本周密集经济数据的序幕,各类企业与消费者调查将集中发布。24日将公布法国2月商业调查;25日公布德国GFK消费者信心调查与法国消费者信心调查;26日公布意大利及欧元区企业与消费者调查;27日公布欧洲央行消费者预期调查。

其他值得关注的数据包括:23日意大利的1月CPI通胀数据、25日欧元区1月调和CPI终值、26日欧元区货币供应量M3。27日将公布法国、西班牙、德国2月通胀初值。德国和法国将于25日和27日发布去年第四季度GDP详细数据。

然而,更受关注的是有关拉加德将在2027年11月前提前卸任的传闻。届时,最终会由德国人执掌欧洲央行,还是会选择一位立场不那么鹰派的人选,以确保平稳过渡并避免欧元走强,备受关注。更需注意的是,如果拉加德若提前离任,将意味着美联储与欧洲央行行长首次在同一时期进行遴选或更换,为市场增添罕见的不确定性。

本周英国经济数据相对清淡。比较受关注的包括2月GFK消费者信心指数和Nationwide房价指数。但在近期就业数据疲软后,英国央行3月降息的可能性上升,投资者将密切关注所有数据。伦敦证券交易所集团(LSEG)数据显示,货币市场目前定价英国央行下月降息概率为78%。

与此同时,英国国内政局将成为焦点:26日将在戈顿与登顿选区举行补选,若执政党工党惨败,可能再度引发外界对首相斯塔默领导地位面临挑战的担忧。

本周看点

(文章来源:第一财经)

- 随机文章

- 热门文章

- 热评文章

- 《自然》杂志:调查显示美室温超导研究人员学术造假

- 投资者惊呼!这几国要联手干预汇市?后市展望如何?

- 63岁大姐疑因点痣导致癌变,杭州有医院每年都能接诊多例!医生:身上的黑痣,最怕一件事

- 中东冲突加剧 金价突破2400美元

- 中央汇金再次大买3只ETF?买入金额至少近1400亿元

- 中央气象台4月22日06时发布强对流天气蓝色预警

- 英镑本周料收复近期失地,关注英国PMI和美国PCE

- 涉嫌试图推翻2020年美总统竞选结果 多人受重罪指控

- 三大因素“施压” 黄金价格大幅回调

- 走进上飞院,学习“大飞机精神”――上海人寿组织中高级管理人员及党员骨干赴中国商飞参观学习

- 哈马斯:将在几天内答复交换人员及停火的新提议

- 重磅微视频丨劳动是一切幸福的源泉

- 杭州女子不明原因持续高烧40℃ 身上的这个“标记”锁定“元凶”

- 1“赛事+”提升城市“流量” 陕西商洛拓经济发展新“赛道”

- 2“五一”临近 持基过节的投资者要注意这几点

- 3华发股份:成功入选“人民优选”品牌 五一黄金周热销30亿

- 4钟鼓楼老街区的古都新事

- 5到2027年产业规模达到2000亿元 浙江发布历史经典产业高质量发展计划

- 6非常危险!女子摔成粉碎性骨折!又是因为洞洞鞋,夏天多人中招……

- 7金税四期试点上线,财税体制改革拉开帷幕!或有资金借道信创ETF基金(562030)逢跌进场布局

- 8IDC:24Q1全球PC出货量恢复增长 达到疫情前水平

- 9初步数据:我国一季度经常账户顺差392亿美元

- 10“发现山西之美”TDC旅游发现者大会举办:共话文旅新生态 邀客体验新玩法

- 11国门“夫妻档” 国庆共坚守

- 12北交所一周审核动态:2家企业更新进展 胜业电气二轮问询回复中称家电头部客户对价格敏感度较低

- 13(中国新貌)“国宝”大熊猫:栖居更美境 云游更广天

- 1大裁员下,特斯拉两名顶级高管离职

- 2奇瑞将与欧洲高端品牌签署技术平台授权协议

- 32024中国长三角青年企业家交流大会在杭州举办

- 4雷克萨斯GX中东版 全部在售 2023款 2022款 2020款 2019款 2018款成都远卓名车雷克萨斯GX中东版团购钜惠20万 欢迎上门试驾

- 5零跑C16将搭载中创新航磷酸铁锂电池

- 6Q1净利微增7%,宁德时代股东总数较2023年年末减少10728户

- 7哪吒,需要背水一战

- 8“新”中有“机”!创新服务承接新流量 撬动消费升级

- 9非创始版SU7何时交付 小米:工厂生产爬坡 全力提高产能

- 10央媒评卧铺挂帘:谁买的票谁做主

- 11江西南昌首部“多规合一”国土空间总体规划获批

- 12方程豹旗舰硬派越野!豹8正式亮相:仰望U8“青春版”登场

- 13583家族/造型霸气 方程豹豹8量产版发布

![[年报]时代新材(600458):上海证券交易所对公司2025年年度报告的信息披露监管工作函的回复公告](https://www.aooyin.com/zb_users/theme/ydblack/include/random/58.jpg)