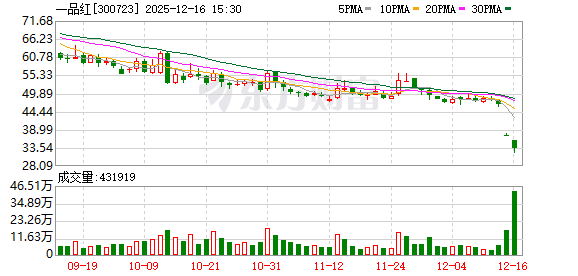

12月15日早盘,一品红的股价走势上演了戏剧性一幕:开盘即大幅下探,短短半小时内便触及20%跌停线,尽管盘中跌停板短暂松动,但很快被7768.65万元封单牢牢锁定,最终以37.32元/股报收,市值缩水至170亿元以下,创近半年新低。

这一异动发生在公司披露参股企业并购利好的次日,引发投资者对医药板块估值逻辑与创新药企业生存现状的激烈讨论。

“预告式BD交易年初被玩坏了,市场去除泡沫之后需要逐渐回归理性,对于不同品种的交易的估值预期也在调整。”华南某券商分析师向21世纪经济报道记者表示。

而12月15日晚间,一品红公告,公司拟以集中竞价交易方式回购股份。回购金额不低于1亿元且不超过2亿元;回购价格不超70.00元/股。资金来源为自有资金、自筹资金,回购期限为3个月内。12月16日早盘开盘,截至发稿仍现10%以上跌幅。

利好变利空?

此次股价异动的直接诱因,是12月14日晚间一品红发布的参股公司并购公告。公告显示,其参股的美国Arthrosi公司将被Sobi美国以9.5亿美元首付款及最高5.5亿美元里程碑付款收购,而一品红持有核心痛风新药AR882的中国市场全权益及全球生产供应优先权。从常规逻辑看,此类涉及核心管线的并购合作通常被视为利好,但市场却给出了相反反馈。

投资者的担忧主要集中在三个层面。其一,并购对价不及预期。有投资者在互动平台指出,Arthrosi作为AR882的合作研发方,此次收购总价上限约130亿元人民币,与同类创新药管线的交易估值存在差距,间接引发市场对AR882商业化前景的疑虑。

其二,短期业绩承压明确。尽管创新管线推进顺利,但一品红此前披露的2024年业绩预告显示,公司预计净亏损4.72亿至6.79亿元,较上年同期盈利1.85亿元大幅转亏,扣非后净利润同样亏损2.41亿至3.47亿元。

其三,资产减值与现金流压力。2024年公司需支付医保退款,并对收购华南疫苗形成的商誉计提1102.64万元减值,同时计提2500万至3500万元资产减值,非经常性损益影响额达-2.95亿元,短期现金流承压明显。

而也有分析人士向21世纪经济报道记者表示,市场的分歧主要在9.5亿美元的预期,但是痛风类药品与抗癌类药品的实际估值存在差异是必然的,且一品红此次并购仅主要针对海外市场。

创新药押注下企业的成长烦恼,成为下一个阶段一品红必须面对挑战。

作为聚焦"儿童药+慢病药"双核赛道的创新药企,一品红近年来持续加大研发投入,2024年研发费用占营收比例超22%,重点布局痛风、糖尿病等领域的10余个全球创新药。其中核心管线AR882已进入国内外Ⅲ期临床,获美国FDA快速通道资格,被视为具备BIC潜力的重磅品种,可填补口服小分子药物在痛风石治疗领域的空白。此外,口服小分子GLP-1受体激动剂等管线也在推进中美双报,创新布局堪称扎实。

但创新药研发的"高投入、长周期"特性,与短期经营压力形成了尖锐矛盾。一方面,新产能爬坡拖累盈利。公司联瑞生物医药智能制造基地尚处于产能释放初期,虽推动产品出货量增长,但规模效应未显现,导致营业收入与毛利率同步下滑。

另一方面,行业政策加剧短期阵痛。2024年医药行业医保谈判、集采扩围等政策持续深化,公司面临医保退款压力,传统产品盈利空间被压缩,而创新药尚未进入商业化回报期,形成"青黄不接"的局面。

值得注意的是,尽管政策短期带来压力,但长期仍利好创新药企。此前即有政策明确,对临床急需创新药实施"研审联动",缩短临床试验审评时限至30个工作日,并将符合条件的创新药纳入医保支付范围。一品红的创新布局与政策支持方向高度契合,但其短期业绩表现未能给市场足够信心。

医药板块估值逻辑生变

一品红的股价异动,折射出当前医药板块估值逻辑的深刻变化。过去依赖"创新概念"就能获得估值溢价的时代已渐趋落幕,投资者更看重"管线进展-商业化能力-业绩兑现"的传导确定性。

从行业层面看,2024年12月国家启动第五批高值医用耗材集采,涉及人工耳蜗、外周血管支架等品类,进一步强化了医药行业"降本增效"的政策导向。

在此背景下,市场对药企的盈利能力提出了更高要求,单纯依赖研发管线讲故事的企业难以获得资金青睐。对于一品红而言,其核心看点仍在于AR882等管线的临床进展能否超预期,以及智能制造基地能否快速实现盈亏平衡。

截至12月15日收盘,一品红跌停封单仍达208.16万股,成交额激增至6.3亿元,显示短期市场情绪仍偏谨慎。有机构分析师指出,此次股价调整或为短期情绪宣泄,但若后续AR882临床数据披露不及预期,或2025年业绩未能显现改善迹象,公司估值仍有下修压力。而若创新管线顺利推进并实现商业化突破,当前的业绩阵痛或将成为长期成长的铺垫。

在医药产业向高质量发展转型的关键期,本质上是创新药企业短期业绩与长期价值的一次激烈碰撞。对于投资者而言,如何在政策波动与技术突破中寻找平衡,将成为未来布局医药板块的核心命题。

创新药估值逻辑已经从“想象空间”逐渐转换到“价值兑现”,从“管线数量导向”到“临床价值与商业化潜力双轮驱动”的转型,投资者更关注临床进展确定性、商业化路径清晰度及现金流稳定性。

2024年港股18A及科创板未盈利Biotech企业平均市销率(PS)已从高峰期30倍回落至8–12倍,盈利药企PE普遍降至20–30倍,反映出市场对“盈利路径模糊”的零容忍。

另一方面,创新药临床I期至III期整体成功率仅12.3%,痛风新药III期成功率不足30%,投资者会对“未商业化管线”按成功概率折价,对“风险转移”与“确定收益”的权衡更趋谨慎。

此外,对于商业模式认可度也存在分化,具备自主研发平台、中美双报能力及临床数据优势的企业获估值溢价,而依赖授权引进、缺乏核心壁垒的企业易遭折价。

前述分析师向21世纪经济报道记者指出,此前一品红股价500%涨幅的核心支撑,是市场对参股公司Arthrosi核心产品AR882的“完整BD收益+长期销售分成”预期,这一预期对应了创新药管线“商业化后持续现金流”的估值逻辑。但收购公告发布后,市场误读为“出售股权=失去管线权益”,忽视了其保留的中国市场100%权益与全球优先供应权,短期将“长期权益价值”简化为“一次性股权收益”(约9亿元现金),导致管线估值大幅下修。

但长期来看,其估值仍需锚定新商业模式的验证:若能通过全球供应权实现稳定现金流,估值体系可从“研发型药企”转向“创新药核心制造商”,PE有望向30–40倍靠拢;若传统业务持续下滑且创新药权益变现不及预期,则当前估值仍需进一步与业绩匹配。

(文章来源:21世纪经济报道)

- 随机文章

- 热门文章

- 热评文章

- 美日联手研究生成式AI,将建立合作框架

- 立邦携手上海沪佳装饰集团推动家居整装服务品质升级

- 《气象峥嵘》出版,为上海城市文化建设提供样本

- EBC GROUP平台外汇行情播报|伊朗和委内瑞拉被点名 新制裁推升油价

- 14家银行绿色贷款余额超20万亿 积极支持绿色低碳发展

- 共享基经丨读懂主题ETF(二十四):黄金、黄金股都在涨,以黄金、稀有金属为主题的ETF,还有机会吗?

- 央行:一季度贷款总量继续保持平稳较快增长

- 广西贺州14个乡镇遭受洪涝灾害 受灾人口322人

- 突发!一移民船在吉布提附近海域倾覆 至少16死28失踪

- 清华大学经管学院院长白重恩:保险怎么更好地服务养老?任何一个国家养老都是一个难题 牵涉每个百姓

- 涉嫌试图推翻2020年美总统竞选结果 多人受重罪指控

- 重磅!国务院报告:适时合理调整国有金融资本在银行、保险、证券等行业的比重

- 北约秘书长称中国为俄提供卫星能力和成像技术,中方驳斥:纯属捕风捉影

- 1“赛事+”提升城市“流量” 陕西商洛拓经济发展新“赛道”

- 2“五一”临近 持基过节的投资者要注意这几点

- 3华发股份:成功入选“人民优选”品牌 五一黄金周热销30亿

- 4钟鼓楼老街区的古都新事

- 5到2027年产业规模达到2000亿元 浙江发布历史经典产业高质量发展计划

- 6非常危险!女子摔成粉碎性骨折!又是因为洞洞鞋,夏天多人中招……

- 7金税四期试点上线,财税体制改革拉开帷幕!或有资金借道信创ETF基金(562030)逢跌进场布局

- 8IDC:24Q1全球PC出货量恢复增长 达到疫情前水平

- 9初步数据:我国一季度经常账户顺差392亿美元

- 10“发现山西之美”TDC旅游发现者大会举办:共话文旅新生态 邀客体验新玩法

- 11国门“夫妻档” 国庆共坚守

- 12北交所一周审核动态:2家企业更新进展 胜业电气二轮问询回复中称家电头部客户对价格敏感度较低

- 13(中国新貌)“国宝”大熊猫:栖居更美境 云游更广天

- 1大裁员下,特斯拉两名顶级高管离职

- 2奇瑞将与欧洲高端品牌签署技术平台授权协议

- 32024中国长三角青年企业家交流大会在杭州举办

- 4雷克萨斯GX中东版 全部在售 2023款 2022款 2020款 2019款 2018款成都远卓名车雷克萨斯GX中东版团购钜惠20万 欢迎上门试驾

- 5零跑C16将搭载中创新航磷酸铁锂电池

- 6Q1净利微增7%,宁德时代股东总数较2023年年末减少10728户

- 7哪吒,需要背水一战

- 8“新”中有“机”!创新服务承接新流量 撬动消费升级

- 9非创始版SU7何时交付 小米:工厂生产爬坡 全力提高产能

- 10央媒评卧铺挂帘:谁买的票谁做主

- 11江西南昌首部“多规合一”国土空间总体规划获批

- 12方程豹旗舰硬派越野!豹8正式亮相:仰望U8“青春版”登场

- 13583家族/造型霸气 方程豹豹8量产版发布

![[收购]祥鑫科技(002965):签订股权收购框架协议](https://www.aooyin.com/zb_users/theme/ydblack/include/random/78.jpg)