在人工智能算力需求爆发的背景下,GPU(图形处理单元)已经从“游戏显卡”演变为数据中心的核心加速器。近日,海外投行 Bernstein Research(伯恩斯坦) 公布了《China AI Accelerators Market Share》报告,细化了2025年中国GPU市场的份额分布,并对2026‑2028年的趋势作出了预测。下面,我把报告的核心数据和背后的逻辑,用更通俗的方式拆解一遍,帮助你快速把握国内GPU版图的最新动向。

2025年市场份额概览

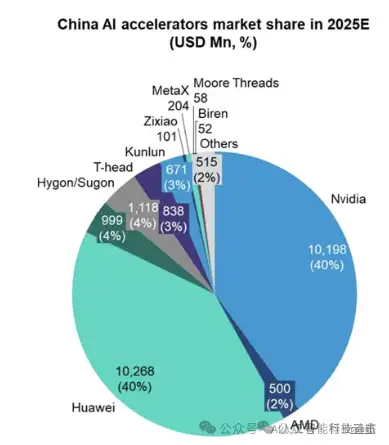

- 华为销售额 102.68 亿美元,占国内AI加速器市场约40%,与英伟达几乎持平。

- 英伟达销售额 101.98 亿美元,同样约40%,是唯一一个在国产厂商之外仍保持“双核”格局的玩家。

- 寒武纪销售额 9.99 亿美元,紧随其后,约4%。

- 海光销售额 11.18 亿美元,略高于寒武纪,也在4% 左右。

- 阿里平头哥、百度昆仑芯、AMD分别占据个位数的市场份额,整体在2%‑3% 区间。

提示:报告的数值与 IDC 等国内机构的统计可能有细微差别,尤其是华为之外的国产厂商。但从宏观趋势来看,以上数据已经足以映射出行业的竞争格局。

为什么华为还能与英伟达并驾齐驱?

- 全栈生态

华为不只提供芯片本身,还搭建了 Ascend 系列的软硬件一体化平台,包括模型编译器、算子库以及面向企业的云服务。全链路的协同让用户在迁移成本上更具优势。

- 国产政策红利

在国家层面的“算力国产化”推动下,很多政府和国企项目倾向采购本土品牌。华为凭借本土资源和供应链的可控性,抢占了大量大客户。

- 技术迭代速度

从 Ascend 310 到最新的 Ascend 910B,华为在算子并行度、内存带宽以及能效比上持续突破,已能够满足大多数深度学习训练需求。

英伟达的份额为何呈下降趋势?

- 政策壁垒美国对高性能计算芯片的出口限制,使得英伟达在中国的高端产品(如 H100)供货受阻,导致部分客户转向本土替代方案。

- 价格竞争华为、寒武纪等国产芯片在同等算力下的价格更具竞争力,逼迫英伟达不得不在利润空间上让步。

- 市场成熟度中国的AI算力需求已经从“先发优势”转向“成本与生态匹配”,这对英伟达的商业模式提出了新挑战。

其他国产玩家的定位与挑战

观察:虽然这些厂商的市场份额相对较小,但它们各自围绕“生态”或“功耗”“成本”等细分需求形成了差异化竞争格局,形成了华为‑英伟达之外的多元化生态。

2026‑2028 年趋势预测:机会与风险共存

1. 2026 年华为份额有望升至 50%

Bernstein 认为,随着华为在算力供给链上的自主可控性进一步提升,加之 H100 这类美系高端卡的供应仍受制约,华为的市场占比将突破 一半。这意味着:

- 华为的渠道与服务网络将进一步巩固,尤其是对大型国企和科研机构的渗透。

- 竞争对手必须在“成本‑性能”“软件生态”两方面形成显著优势,才能撬动华为的客户。

2. 英伟达份额跌至 8%

如果 H200(英伟达下一代加速卡)未能及时进入中国市场,英伟达的份额可能会被国产芯片蚕食至 个位数。这对英伟达的收入结构和在华研发投入会产生连锁反应。

3. AMD 可能实现跨越式增长(2% → 12%)

报告把 AMD 的2026年份额预测提升至 12%,但这背后隐藏不少不确定性:

- 性价比优势在算力相同的前提下,AMD 的成本优势仍然是最大卖点。

- 渠道突破近期有传闻称阿里采购 5‑6 万片 AMD GPU,这可能为 AMD 打开中国云服务市场的大门。

- 政策影响美国对高性能算力的出口限制若放宽,AMD 可能获得更大的技术输入。

4. 2028 年国产 AI 加速器供大于求

Bernstein 预测,至 2028 年,国产 AI 芯片的供需比将达到 104%,即供给将超过需求。这意味着:

- 市场进入“优胜劣汰”阶段,产品性能和迭代速度将成为决定成败的关键。

- 那些无法快速提升算力、功耗或生态兼容性的厂商,很可能被市场边缘化。

- 对于投资人来说,这是一段 2‑3 年的黄金窗口期,在此期间抢占技术高地或获取并购标的的回报率最高。

深度分析:国产 GPU 的赛道到底在跑向哪里?

- 算力国产化不再是“嘴上说”。

随着国家对 AI 关键算力的安全要求升级,国产芯片的合规优势会持续放大。华为的 “全栈” 方案已经在多个行业(如油气、金融、智慧城市)落地,形成了真实的商业案例。

- 软件生态是最薄弱的环节。

GPU 的价值在于它能否快速把模型跑通。虽然华为、寒武纪、海光都在投入编译器和算子库,但与英伟达的 CUDA + cuDNN 生态相比,仍有不小差距。未来的竞争焦点将是 “一键迁移、全场景兼容” 的能力。

- 功耗与成本仍是大模型训练的关键。

大模型的训练费用主要花在电力和硬件采购上。国产芯片在功耗控制上已经取得一定优势(如海光的低功耗推理芯片),这将吸引对成本极度敏感的企业用户。

- 产业链协同能力决定长期成长。

从硅片、封测到系统集成,国产芯片生态的完整性仍需提升。华为凭借自研的 7nm/5nm 制造能力,已经在供应链上占据主动;而其他厂商如果缺少类似的“闭环”,将更依赖外部代工,风险相对更大。

结语与专业观点

- 华为 + 英伟达 = 双核霸主2025 年的市场格局基本确认了这两个玩家的“双核”地位。华为的国产化优势让它在国内市场快速追赶,英伟达仍凭借技术积累占据高端阵地。

- 国产芯片进入“分水岭”从 2026 年开始,寒武纪、海光、平头哥、昆仑芯等四大厂商将进入抢占细分市场的关键期,谁能在软件生态和算力提升上实现突破,谁就能在 2028 年的供大于求中站稳脚步。

- AMD 潜在黑马若阿里云等大客户真的下单 5‑6 万片 AMD GPU,AMD 有望成为国产阵营中的“第三极”。但它仍需解决供应链与合规性的双重挑战。

- 未来三年是黄金窗口报告显示国产 AI 加速器将在 2028 年出现供给过剩,这意味着 2025‑2027 年是资本、技术、人才最容易聚集的三年期。企业若想在竞争中脱颖而出,必须在算力、功耗、生态 三方面同步发力。

- 随机文章

- 热门文章

- 热评文章

- Vision Pro用户称佩戴后出现健康问题:头痛、黑眼圈、颈部酸痛

- 新研究:南极冰盖表面珍贵陨石正迅速“消失”

- 白银投资者犹豫不决,短期内面临盘整或回调

- 为党而生——党的首个情报保卫专门机构在武汉诞生

- 和谐共生|解码“地球之肾”,中国湿地何以美出圈?

- 紧急召回!这一公司被约谈,事关电梯质量安全

- 清华大学经管学院院长白重恩:保险怎么更好地服务养老?任何一个国家养老都是一个难题 牵涉每个百姓

- “五一”假期机票价格飙升 杭州飞云南、海南等热门城市5月2日出发便宜很多

- 重庆住房“换新购”实施近3个月:效果尚不明显

- 美媒:美国校园反战抗议陷入僵持

- 特斯拉预计裁员成本将超3.5亿美元

- 黄金市场分析:日银干预美元走低 金价平静等待重要事件

- 南宁良庆一初中女生被多人欺负殴打 警方通报

- 1“赛事+”提升城市“流量” 陕西商洛拓经济发展新“赛道”

- 2“五一”临近 持基过节的投资者要注意这几点

- 3华发股份:成功入选“人民优选”品牌 五一黄金周热销30亿

- 4钟鼓楼老街区的古都新事

- 5到2027年产业规模达到2000亿元 浙江发布历史经典产业高质量发展计划

- 6非常危险!女子摔成粉碎性骨折!又是因为洞洞鞋,夏天多人中招……

- 7金税四期试点上线,财税体制改革拉开帷幕!或有资金借道信创ETF基金(562030)逢跌进场布局

- 8IDC:24Q1全球PC出货量恢复增长 达到疫情前水平

- 9初步数据:我国一季度经常账户顺差392亿美元

- 10“发现山西之美”TDC旅游发现者大会举办:共话文旅新生态 邀客体验新玩法

- 11国门“夫妻档” 国庆共坚守

- 12北交所一周审核动态:2家企业更新进展 胜业电气二轮问询回复中称家电头部客户对价格敏感度较低

- 13(中国新貌)“国宝”大熊猫:栖居更美境 云游更广天

- 1大裁员下,特斯拉两名顶级高管离职

- 2奇瑞将与欧洲高端品牌签署技术平台授权协议

- 32024中国长三角青年企业家交流大会在杭州举办

- 4雷克萨斯GX中东版 全部在售 2023款 2022款 2020款 2019款 2018款成都远卓名车雷克萨斯GX中东版团购钜惠20万 欢迎上门试驾

- 5零跑C16将搭载中创新航磷酸铁锂电池

- 6Q1净利微增7%,宁德时代股东总数较2023年年末减少10728户

- 7哪吒,需要背水一战

- 8“新”中有“机”!创新服务承接新流量 撬动消费升级

- 9非创始版SU7何时交付 小米:工厂生产爬坡 全力提高产能

- 10央媒评卧铺挂帘:谁买的票谁做主

- 11江西南昌首部“多规合一”国土空间总体规划获批

- 12方程豹旗舰硬派越野!豹8正式亮相:仰望U8“青春版”登场

- 13583家族/造型霸气 方程豹豹8量产版发布