核心观点

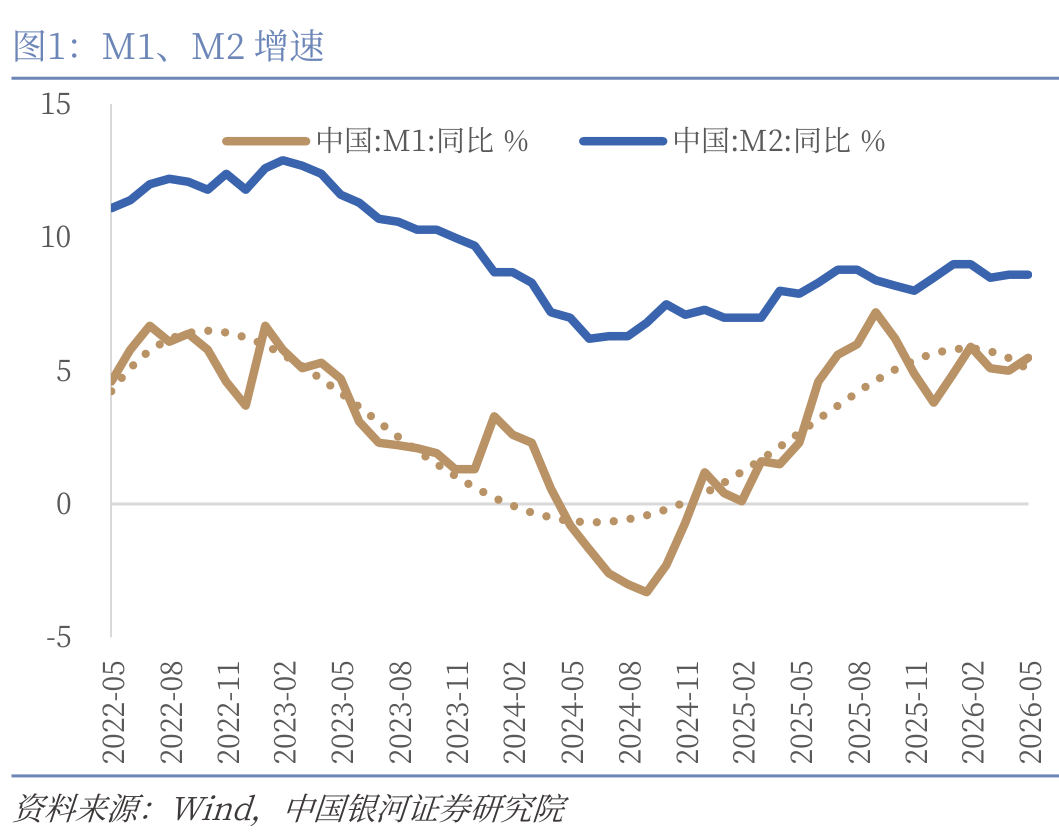

2026年6月12日,央行发布2026年5月金融数据。5月M1同比5.5%(前值5.0%),M2同比8.6%(前值8.6%)。新增社融2.03万亿元,同比少增2607亿元,社融增速7.7%(前值7.8%)。金融机构新增人民币贷款5200亿元,同比少增1000亿元,贷款增速5.5%(前值5.6%)。

从居民到企业和非银的资金循环正在重启,为经济内循环的改善积蓄动能。第一,居民存款搬家迹象明显。从2025年二季度以来,数据显示较为明显的居民存款搬家现象,居民存款增速持续回落,从10.7%的增速回落至约7.5%;居民存款增速与M2增速的剪刀差持续收缩,并连续五个月为负值。第二,居民存款流向企业和非银。一方面非银新增存款滚动12个月求和数呈现上行趋势,股市的赚钱效应带动居民存款流入资本市场;另一方面,企业存款的增速也在缓慢修复,企业存款增速与居民存款增速的剪刀差呈现上升,居民资金正在通过消费、投资回流企业。因此,从居民到企业和非银的资金循环正在重启,同时财富效应也将有助于居民信心的改善,形成正循环。虽然目前仍在初始阶段,亦是一个慢变量,但是为一个积极信号。中国内生经济动能的走强将让中国政府有底气退出“超常规逆周期”政策,转向产业政策主导的阶段,中国经济增长也将逐步从政策周期转向内生经济周期。

货币供应量数据:M1增速上行、M2增速持平

M1增速快速上行,5月历史上通常波动较大。本月M1增加3066亿元,观察历史数据,M1通常在5月波动较大,较难预测(过去五年M1的当月新增分别为9627亿元、1.03万亿元、3945亿元、-1.07万亿元、-2269亿元)。本月M0增速为11.9%(前值12.2%),环比上月下行,对M1增速形成小幅拖累。M1增速快速上行可能主要来自:第一,地产销售数据在5月同比基本持平,居民资金通过购房回流企业可能边际改善;第二,5月制造业PMI录得50.0%,虽然BCI中国企业经营状况指数连续4个月回落,但是BCI企业销售、投资、招工前瞻指数都在本月上行,企业资金的活化程度可能边际改善。

M2增速持平。本月贷款增速保持回落,其信贷派生的货币减少。在此背景下M2增速持平可能受到另外两个派生渠道的支撑:一是银行外汇占款同比多增,增加了货币派生,4月其他存款性公司和央行的外汇占款两者合计增加2023亿元,人民币升值的背景下,这一趋势可能在5月延续;二是财政支出节奏可能较快,其派生的货币增加。5月金融机构人民币存款新增1.77万亿元,其中居民存款减少1100亿元、企业存款减少1700亿元、非银存款增加1.14万亿元。5月金融机构新增人民币存款同比少增4100亿元,其中居民同比少增5800亿元,企业同比多增2476亿元,非银同比少增500亿元。

社融数据:社融、贷款增速下行

本月社融下行主要受到人民币贷款和政府融资的拖累,企业直接融资和表外融资是重要支撑。5月新增社融2.03万亿元,同比少增2607亿元。从结构来看,同比少增的项目包括对实体的人民币贷款、外币贷款、政府债券融资,分别同比少增913亿元、17亿元和2362亿元;同比多增的项目包括企业直接融资和表外融资,分别同比多增(少减)364亿元、435亿元。政府债券融资增速下行,增速为15.12%(前值15.64%),剔除政府融资的社融增速为5.74%(前值5.75%),环比上月下行。有效社融增速(中长期贷款+委托+信托+直接融资)为4.96%(前值5.14%),环比下行。

贷款同比少增,票据融资是本月贷款的主要支撑,居民贷款、企业中长期贷款和非银贷款均为负增长。5月金融机构人民币贷款新增5200亿元,同比少增1000亿元。居民信贷同比多减1949亿元,其中居民短贷同比多减632亿元,居民中长期贷款同比少增1317亿元。企业信贷同比多增主要来自票据融资的支撑。企业中长贷表现较弱,同比少增3500亿元。企业短贷与去年同期基本持平,同比少增100亿元。5月票据融资新增5570亿元,同比多增4824亿元。结合5月末票据利率明显下行,可能存在一定的票据冲量现象。

货币政策展望:货币政策更加强调“灵活”,在输入型通胀压力上行阶段全面降息降准仍需等待。

若年内PPI出现拐点,那么以降低一般加权贷款利率为目标的政策工具依然值得期待。若年内PPI持续上行,且年内CPI同比上行破2%,则需要关注央行货币政策最终目标的切换。在输入型通胀攀升阶段(从CRB同比转正到PPI到达峰值),央行大概率不会实施总量工具的宽松。2026年3月,CRB现货指数、PPIRM和PPI同比均实现转正,短期将处于输入型通胀攀升阶段,因此对于全面降息仍需等待。

基准情形下,霍尔木兹海峡年内实现通航,油价中枢能稳在100美元/桶以内,PPI同比7月见顶。8月开始中国将进入输入型通胀的压力消退期,这将为央行降息降准再度打开空间。届时出口的走弱将使得经济增长动能走弱,同时经济K型分化,叠加部分行业受到输入型通胀带来的成本上升而无法向下游转嫁,利润率被压缩,这将加剧就业市场的压力。宏观政策有望再次转向“四稳”,经济增长和充分就业也将再次成为货币政策的优先目标,有望推出降低一般加权贷款利率为目标的政策工具。三季度可能是降息、降准的重要窗口,有望降息10-20BP,降准50BP。

高版情形下,地缘政治冲突此起彼伏,能源资源品轮番上涨,全球陷入滞胀局面,则中国PPI顶部可能出现在2027年。历史上5次PPI爬坡平均历经23个月,平均爬升幅度约13个百分点,且往往阶段性回落之后容易爬升,形成M顶。此情形下,3月开始的输入型通胀攀升期则可能持续到2027年,保持物价稳定则将成为首位目标,年内央行大概率不会落地总量宽松工具。部分受到输入型通胀冲击较大的行业,央行有望积极使用结构性货币政策工具对于重点领域给予定向资金支持,包括中小企业、绿色能源、缓解能源缺口、能源保供等。

风险提示:

1. 政策理解不到位的风险

2. 央行货币政策不及预期的风险

3. 政府债券发行不及预期的风险

4. 美联储货币政策超预期的风险

正文

2026年6月12日,央行发布2026年5月金融数据。5月M1同比5.5%(前值5.0%),M2同比8.6%(前值8.6%)。新增社融2.03万亿元,同比少增2607亿元,社融增速7.7%(前值7.8%)。金融机构新增人民币贷款5200亿元,同比少增1000亿元,贷款增速5.5%(前值5.6%)。

从居民到企业和非银的资金循环正在重启,为经济内循环的改善积蓄动能。第一,居民存款搬家迹象明显。从2025年二季度以来,数据显示较为明显的居民存款搬家现象,居民存款增速持续回落,从10.7%的增速回落至约7.5%;居民存款增速与M2增速的剪刀差持续收缩,并连续五个月为负值。第二,居民存款流向企业和非银。一方面非银新增存款滚动12个月求和数呈现上行趋势,股市的赚钱效应带动居民存款流入资本市场;另一方面,企业存款的增速也在缓慢修复,企业存款增速与居民存款增速的剪刀差呈现上升,居民资金正在通过消费、投资回流企业。因此,从居民到企业和非银的资金循环正在重启,同时财富效应也将有助于居民信心的改善,形成正循环。虽然目前仍在初始阶段,亦是一个慢变量,但是为一个积极信号。中国内生经济动能的走强将让中国政府有底气退出“超常规逆周期”政策,转向产业政策主导的阶段,中国经济增长也将逐步从政策周期转向内生经济周期。

一、 M1增速上行、M2增速持平

M1增速快速上行,5月历史上通常波动较大。本月M1增加3066亿元,观察历史数据,M1通常在5月波动较大,较难预测(过去五年M1的当月新增分别为9627亿元、1.03万亿元、3945亿元、-1.07万亿元、-2269亿元)。本月M0增速为11.9%(前值12.2%),环比上月下行,对M1增速形成小幅拖累。M1增速快速上行可能主要来自:第一,地产销售数据在5月同比基本持平,居民资金通过购房回流企业可能边际改善;第二,5月制造业PMI录得50.0%,虽然BCI中国企业经营状况指数连续4个月回落,但是BCI企业销售、投资、招工前瞻指数都在本月上行,企业资金的活化程度可能边际改善。

M2增速持平。本月贷款增速保持回落,其信贷派生的货币减少。在此背景下M2增速持平可能受到另外两个派生渠道的支撑:一是银行外汇占款同比多增,增加了货币派生,4月其他存款性公司和央行的外汇占款两者合计增加2023亿元,人民币升值的背景下,这一趋势可能在5月延续;二是财政支出节奏可能较快,其派生的货币增加。5月金融机构人民币存款新增1.77万亿元,其中居民存款减少1100亿元、企业存款减少1700亿元、非银存款增加1.14万亿元。5月金融机构新增人民币存款同比少增4100亿元,其中居民同比少增5800亿元,企业同比多增2476亿元,非银同比少增500亿元。

二、社融、贷款增速下行

本月社融下行主要受到人民币贷款和政府融资的拖累,企业直接融资和表外融资是重要支撑。5月新增社融2.03万亿元,同比少增2607亿元。从结构来看,同比少增的项目包括对实体的人民币贷款、外币贷款、政府债券融资,分别同比少增913亿元、17亿元和2362亿元;同比多增的项目包括企业直接融资和表外融资,分别同比多增(少减)364亿元、435亿元。政府债券融资增速下行,增速为15.12%(前值15.64%),剔除政府融资的社融增速为5.74%(前值5.75%),环比上月下行。有效社融增速(中长期贷款+委托+信托+直接融资)为4.96%(前值5.14%),环比下行。

(一)贷款同比少增,票据融资是本月贷款的主要支撑,居民贷款、企业中长期贷款和非银贷款均为负增长

4月金融机构人民币贷款减少100亿元,同比少增2900亿元。居民信贷同比少增2620亿元,其中居民短贷同比多减443亿元,居民中长期贷款同比多减2177亿元。企业信贷同比少增主要受到企业中长贷的拖累,4月企业中长贷同比少增6600亿元。企业短贷和票据融资则比去年同期有所增长,分别同比少减200亿元和同比多增4088亿元。非银贷款与去年同期基本持平,同比增加111亿元。

(二)企业直接融资同比多增

5月企业债券融资新增1715亿元,同比多增219亿元,其中城投债连续14个月负增长。股票融资新增297亿元,同比多增145亿元。央行两项支持资本市场工具有望持续推动股票融资的增长。5月Wind口径的城投债净融资额约-537亿元,科技创新债券净融资额约460亿元,科技创新债券发行有所减缓。

(三)政府融资同比少增

5月政府债券净融资为1.22万亿元,同比少增2362亿元。

根据Wind统计的政府债券发行数据,5月政府债券发行量约2.21万亿元。其中,国债发行量约1.41万亿元,地方政府债发行量约8047亿元。地方政府特殊再融资债券发行2457亿元,地方政府新增专项债发行1608亿元。

(四)表外融资同比少增

5月表外融资减少722亿元,同比少减435亿元。其中,委托贷款同比少减75亿元,信托贷款同比少增120亿元,未贴现银行承兑汇票则同比少减480亿元。

三、货币政策展望

货币政策更加强调“灵活”,在输入型通胀压力上行阶段全面降息降准仍需等待。

若年内PPI出现拐点,那么以降低一般加权贷款利率为目标的政策工具依然值得期待。若年内PPI持续上行,且年内CPI同比上行破2%,则需要关注央行货币政策最终目标的切换。在输入型通胀攀升阶段(从CRB同比转正到PPI到达峰值),央行大概率不会实施总量工具的宽松。2026年3月,CRB现货指数、PPIRM和PPI同比均实现转正,短期将处于输入型通胀攀升阶段,因此对于全面降息仍需等待。

基准情形下,霍尔木兹海峡年内实现通航,油价中枢能稳在100美元/桶以内,PPI同比7月见顶。8月开始中国将进入输入型通胀的压力消退期,这将为央行降息降准再度打开空间。届时出口的走弱将使得经济增长动能走弱,同时经济K型分化,叠加部分行业受到输入型通胀带来的成本上升而无法向下游转嫁,利润率被压缩,这将加剧就业市场的压力。宏观政策有望再次转向“四稳”,经济增长和充分就业也将再次成为货币政策的优先目标,有望推出降低一般加权贷款利率为目标的政策工具。三季度可能是降息、降准的重要窗口,有望降息10-20BP,降准50BP。

高版情形下,地缘政治冲突此起彼伏,能源资源品轮番上涨,全球陷入滞胀局面,则中国PPI顶部可能出现在2027年。历史上5次PPI爬坡平均历经23个月,平均爬升幅度约13个百分点,且往往阶段性回落之后容易爬升,形成M顶。此情形下,3月开始的输入型通胀攀升期则可能持续到2027年,保持物价稳定则将成为首位目标,年内央行大概率不会落地总量宽松工具。部分受到输入型通胀冲击较大的行业,央行有望积极使用结构性货币政策工具对于重点领域给予定向资金支持,包括中小企业、绿色能源、缓解能源缺口、能源保供等。

(文章来源:银河证券)

- 随机文章

- 热门文章

- 热评文章

- 再现回升!一季度中国中小企业发展指数为89.3

- GSMA会长葛瑞德:2030年中国5G覆盖率将达90%,6G发展需要全球统一标准

- Meta推出新款AI芯片 旨在减少对英伟达依赖

- 到2027年产业规模达到2000亿元 浙江发布历史经典产业高质量发展计划

- 广西贺州14个乡镇遭受洪涝灾害 受灾人口322人

- 交易员:若失守这一点位,金价或跌向2200

- 茶百道港股上市首日大跌35%,登上热搜!有散户已浮亏超600万港元!

- 机构看好行情震荡上行,出口、TMT、高端制造等景气方向或存机会

- 这场技术交易大会干货满满

- 扣非归母净利润连亏4年 一季报又跌九成 无碍金枫酒业高管加薪

- 浙江省模范集体和劳模名单公布

- 2024年1-4月中国房地产企业新增货值TOP100排行榜

- 中基协:私募证券基金参与DMA业务不得超过2倍杠杆

- 1“赛事+”提升城市“流量” 陕西商洛拓经济发展新“赛道”

- 2“五一”临近 持基过节的投资者要注意这几点

- 3华发股份:成功入选“人民优选”品牌 五一黄金周热销30亿

- 4到2027年产业规模达到2000亿元 浙江发布历史经典产业高质量发展计划

- 5钟鼓楼老街区的古都新事

- 6非常危险!女子摔成粉碎性骨折!又是因为洞洞鞋,夏天多人中招……

- 7金税四期试点上线,财税体制改革拉开帷幕!或有资金借道信创ETF基金(562030)逢跌进场布局

- 8IDC:24Q1全球PC出货量恢复增长 达到疫情前水平

- 9初步数据:我国一季度经常账户顺差392亿美元

- 10“发现山西之美”TDC旅游发现者大会举办:共话文旅新生态 邀客体验新玩法

- 11国门“夫妻档” 国庆共坚守

- 12北交所一周审核动态:2家企业更新进展 胜业电气二轮问询回复中称家电头部客户对价格敏感度较低

- 13甘肃白银县域经济:从“一枝独秀”到“多点开花”

- 1大裁员下,特斯拉两名顶级高管离职

- 2奇瑞将与欧洲高端品牌签署技术平台授权协议

- 32024中国长三角青年企业家交流大会在杭州举办

- 4雷克萨斯GX中东版 全部在售 2023款 2022款 2020款 2019款 2018款成都远卓名车雷克萨斯GX中东版团购钜惠20万 欢迎上门试驾

- 5零跑C16将搭载中创新航磷酸铁锂电池

- 6Q1净利微增7%,宁德时代股东总数较2023年年末减少10728户

- 7哪吒,需要背水一战

- 8“新”中有“机”!创新服务承接新流量 撬动消费升级

- 9非创始版SU7何时交付 小米:工厂生产爬坡 全力提高产能

- 10央媒评卧铺挂帘:谁买的票谁做主

- 11江西南昌首部“多规合一”国土空间总体规划获批

- 12方程豹旗舰硬派越野!豹8正式亮相:仰望U8“青春版”登场

- 13583家族/造型霸气 方程豹豹8量产版发布